キャッシュフロー間接法の種明かし①

税引前当期純利益から初めてCFが計算できる…。手品のようなその仕組みを種明かしします。

鍵は、資産=負債+純資産

CF間接法の仕組を理解するために、まず次の式を思い浮かべてください。

資産=負債+純資産

①資産の増減=負債の増減+純資産の増減

簡単ですよね。あとはこれを展開するだけです。

②現預金の増減(CF)+CF以外の資産の増減=負債の増減+純資産の増減

③CF=負債の増減+純資産の増減−CF以外の資産の増減

はい。これでCF間接法で資産の増減はマイナスで負債の増減はそのまま記載するあの謎が解けましたね。

さらにここから純資産の増減に着目して展開するとこうなります。

簡略化のために、繰越利益剰余金のみ、当期純利益でのみ増減してるとします。

純資産の増減=当期純利益

純資産の増減=税引前当期純利益ー法人税等(税効果も簡便的に無視します。)

これを先ほどのCFの式に代入すると

④CF=負債の増減+(税引前当期純利益ー法人税等)−CF以外の資産の増減

となります。これを並べ替えてみましょう。

⑤CF=税引前当期純利益−CF以外の資産の増減+負債の増減ー法人税等

となりCF間接法に近い形となりました。

CF間接法の基本の発想は以上です。

あとはこの形を発展させれば実際のCF間接法となります。

この先の発展は次の記事でご紹介できればと思います。

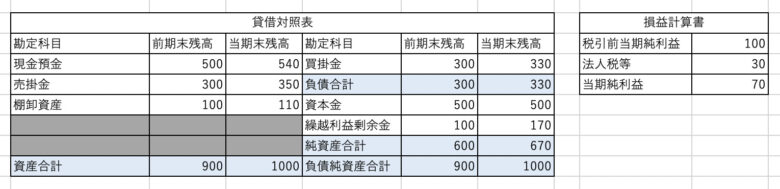

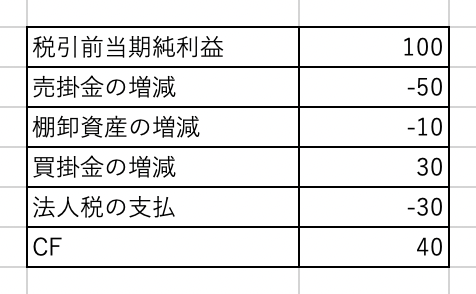

数値例で確認

最後に今回のCF間接法の発想を実際の数値で再現します。

①資産の増減=負債の増減+純資産の増減

100=30+70

②現預金の増減(CF)+CF以外の資産(売掛金、棚卸資産)の増減=負債(買掛金)の増減+純資産の増減

40+(50+10)=30+70

③CF=買掛金の増減+純資産の増減−売掛金の増減−棚卸資産の増減

40=30+70-(50+10)

④CF=買掛金の増減+(税引前当期純利益ー法人税等)−売掛金の増減−棚卸資産の増減

40=30+(100-30)−50−10

⑤CF=税引前当期純利益−売掛金の増減−棚卸資産の増減+負債の増減ー法人税等

40=100-50-10+30-30

以上です。